合作咨询热线:

400-566-3636

合作咨询热线:

400-566-3636

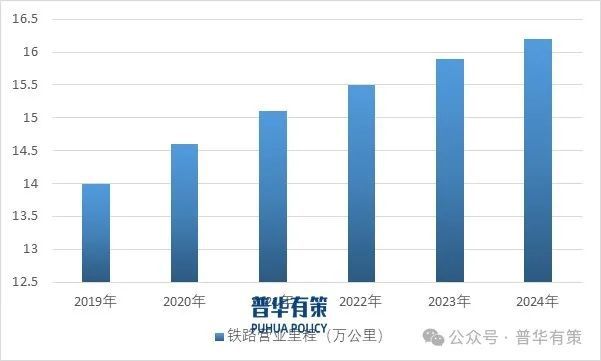

铁路行业是国民经济发展的基础支撑,受中央及各级政府高度重视与产业政策重点支持。随着“中长期铁路网规划”等国家战略推进,行业政策有力推动铁路建设。据国家铁路局统计,2023年末全国铁路营业里程达15.90万公里,高铁4.50万公里,当年铁路固定资产投资7645亿元,同比增长7.50%,投产新线年底,全国铁路营业里程达到16.2万公里,其中高铁4.8万公里。

轨道交通及工业与工程行业紧密依托铁路市场,其发展与国家战略规划关联密切。在交通强国建设、城市群发展及低碳出行等战略背景下,轨道交通等基础设施建设需求旺盛,带动铁路产品快速发展。轨道减振产品作为重要铁路产品,因国家交通运输噪声污染防治体系完善,需求大幅提升。同时,国家重视抗震防灾工作,2021年9月施行的《建设工程抗震管理条例》要求特定项目采用隔震减震技术,国内减振降噪行业从鼓励性向强制性转变,建筑减隔震行业市场前景广阔。

在轨道交通及工业与工程领域,基础建设的重要性不言而喻,其对于国家经济与民生福祉具有深远影响。特别是铁路产品,由于其直接关联到生命财产安全,因此实行了严格的认证管理制度。在轨道、桥梁、建筑等施工环节,大型国有工程施工企业占据了主导地位,这些企业在选择供应商时,必须通过严谨的招投标流程。这些因素共同构建了轨道交通及工业与工程行业的高准入门槛,也导致了行业产业链各环节的高度集中。

在产业链上游的减振降噪产品领域,目前主导轨道结构减振市场的,主要是原有的轨道零部件供应商。他们凭借天然的客户资源优势,通过技术引进或自主研发,成功生产出减振降噪产品,并逐步向高等减振和特殊减振领域拓展。同时,桥梁及建筑工程减振降噪产品供应商,由于资质等因素的考虑,通常也会保持一定的供货范围。

总体来看,由于轨道交通及工业与工程行业产品的特殊性,其对应的市场空间相对有限。同时,轨道、桥梁、建筑等领域的减振降噪产品种类繁多,各生产商通常都有自己的核心产品,在单一品类上展现出显著的竞争优势。因此,当前轨道交通及工业与工程行业的竞争格局相对稳定。

国内主要企业有海达股份、祥和实业、新筑股份、天铁股份、震安科技、铁科轨道等。

受益于政策的有力支持,轨道交通及工业与工程行业展现出强劲的发展势头。《新时代交通强国铁路先行规划纲要》明确提出,到2035年,全国铁路网规模将达到约20万公里,其中高速铁路通车里程约7万公里。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》不仅强调加快建设交通强国,还特别提出在“十四五”期间新增城市轨道交通运营里程3,000公里等具体目标,并首次将环境噪声污染治理纳入国民经济和社会发展规划。总体而言,我国庞大的人口基数决定了必须长期坚持“公共交通优先发展”战略,这为轨道交通及工业与工程行业提供了广阔的市场前景。

优越的政策环境也催生了众多投资机遇。行业内企业顺应发展潮流,加大研发投入,技术迭代与创新为产业突破提供了新的契机,形成了良性发展循环。经过多年的积累与发展,国内轨道交通及工业与工程行业中的减振降噪产品生产企业,通过自主研发、引进吸收国外先进技术等手段,结合我国地质条件、温度差异、结构设计、敏感目标防护及运营安全等多样化需求,在产品设计和生产工艺方面取得了显著提升。部分技术领域已接近或达到国际先进水平,行业内企业加速追赶,逐步重塑市场竞争格局。

另外,“一带一路”倡议的实施为轨道交通及工业与工程行业的各产业链企业提供了拓展海外市场的契机。随着国际公共卫生事件影响的减弱,海外市场需求逐步释放。据《“一带一路”共建国家基础设施发展指数报告2023》显示,2023年“一带一路”交通领域发展需求指数得分为151,较上年增长4.50%,领先于其他细分领域,成为推动基建需求增长的主要动力。同年,多个沿线国家推出了以交通建设为核心的基础设施投资计划,涵盖跨境公路、铁路和港口等项目。轨道交通及工业与工程减振降噪产品生产企业有望从中受益,开拓新的发展空间。

从全球市场的分布格局审视,中国、美国以及俄罗斯拥有全球规模最为庞大的铁路网络,构成了全球轨道交通装备制造业的超大市场体量。而中东、南非、亚洲以及南美等诸多地区,均展现出对轨道交通装备的庞大需求态势。

近些年来,伴随国内轨道交通装备制造企业自主研发能力的显著提升,中车集团已然跃升为全球最大的轨道交通装备制造商,成功跻身国际一流行列。在国家政府所推行的“一带一路”倡议与“高铁外交”战略的坚实助力之下,一大批国际重大工程项目纷至沓来,为我国轨道交通产业的发展注入了新的机遇与活力。相关主要法律、法规、产业政策具体情况如下所示:

《2025-2031年轨道交通及工业与工程行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

第三章 《国民经济行业分类与代码》中轨道交通及工业与工程所属行业2025-2031年规划概述

第五节 2020-2024年轨道交通及工业与工程行业财务能力分析与2025-2031年预测

第六章 POLICY对2025-2031年我国轨道交通及工业与工程市场供需形势分析

2、2025-2031年轨道交通及工业与工程行业领域需求产品市场格局预测

第九章 普●华●有●策对2025-2031年轨道交通及工业与工程行业产业结构调整分析

第十三章 普●华●有●策对2025-2031年轨道交通及工业与工程行业投资前景展望

第三节 2025-2031年规划将为轨道交通及工业与工程行业找到新的增长点

第十四章 普●华●有●策对 2025-2031年轨道交通及工业与工程行业发展趋势及投资风险分析